সজল সরকার

মঙ্গলবার, ০৬ জানুয়ারি ২০২৬ প্রিন্ট ৪৫৩ বার পঠিত

বাংলাদেশের ব্যাংকিং খাতের জন্য ২০২৫ সাল ছিল তীব্র সংকটের বছর। ভবিষ্যৎ পুনর্গঠনের ভিত্তি তৈরির সময় হিসেবেও বিবেচিত বছরটি। বছরজুড়ে খেলাপি ঋণ, তারল্য সংকট, দুর্বল ব্যাংকের অস্তিত্ব সংকট, আমানতকারীর আস্থাহীনতা এবং কেন্দ্রীয় ব্যাংকের নজরদারিতে খাতটি ছিল প্রবল চাপের মধ্যে। সংকট মোকাবিলায় বাংলাদেশ ব্যাংকের সবচেয়ে বড় উদ্যোগ ছিল দুর্বল ব্যাংক একীভূতকরণ। লক্ষ্য ছিল ব্যাংক পতন ঠেকানো ও আমানতকারীদের স্বার্থ সুরক্ষা। তবে দায় নির্ধারণ ও সুশাসন নিশ্চিত না করে একীভূতকরণ করায় শক্তিশালী ব্যাংকের ওপর ঝুঁকি বাড়ার আশঙ্কাও তৈরি হয়েছে। অন্যদিকে দীর্ঘদিন ধরে জমে থাকা অনিয়ম, দুর্বল তদারকি, রাজনৈতিক প্রভাব, ঋণ জালিয়াতি ও অর্থপাচারের যে চিত্র এতদিন আড়ালে ছিল তা গত বছরে স্পষ্টভাবে সামনে আসে। ফলে ২০২৫ সালকে অনেকেই দেখছেন ব্যাংকিং খাতের জন্য সবচেয়ে সংকটময় সময় এবং কাঠামোগত সংস্কারের সূচনাকাল হিসেবে।

ক্ষমতাচ্যুত আওয়ামী লীগ সরকারের সময় ব্যাংক দখল, প্রভাবশালী গ্রুপকে অবাধ ঋণ সুবিধা, ঋণ পুনঃতফসিলের অপব্যবহার এবং অর্থপাচারের কারণে ব্যাংকিং ব্যবস্থার ভিত দুর্বল হয়ে পড়ে। এসব অনিয়ম দীর্ঘদিন চেপে রাখা হলেও ২০২৫ সালে এসে তার প্রকৃত রূপ প্রকাশ পায়। ফলে পুরো খাতজুড়ে আস্থার সংকট, তারল্য ঘাটতি এবং কাঠামোগত দুর্বলতা একযোগে প্রকট হয়ে ওঠে।

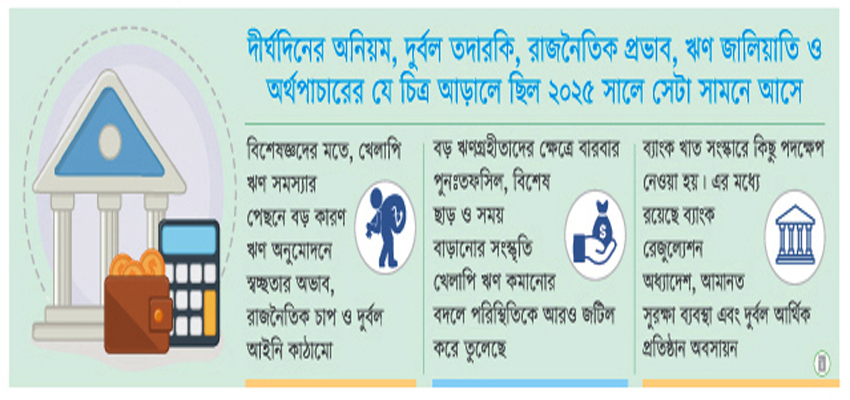

খেলাপি ঋণ (সংকটের মূল কেন্দ্রে) : বাংলাদেশের ব্যাংকিং খাতের সবচেয়ে বড় ব্যাধি খেলাপি ঋণ। ২০২৫ সালে এসে এই সমস্যাটি আর গোপন রাখার সুযোগ ছিল না। কেন্দ্রীয় ব্যাংকের কঠোর তদারকি ও আন্তর্জাতিক মানদন্ড অনুযায়ী ঋণ শ্রেণিকরণ শুরু হওয়ায় বহুদিন ধরে ‘নিয়মিত’ হিসেবে দেখানো ঋণগুলো একে একে খেলাপি হিসেবে চিহ্নিত হতে থাকে। সর্বশেষ তথ্য অনুযায়ী, দেশের ব্যাংকগুলো যে পরিমাণ ঋণ বিতরণ করেছে, তার এক-তৃতীয়াংশেরও বেশি এখন খেলাপি। রাষ্ট্রায়ত্ত ও বেসরকারি উভয় খাতেই এই চিত্র প্রায় একই রকম। বিশেষ করে বড় ঋণগ্রহীতাদের ক্ষেত্রে বারবার পুনঃতফসিল, বিশেষ ছাড় ও সময় বাড়ানোর সংস্কৃতি খেলাপি ঋণ কমানোর বদলে পরিস্থিতিকে আরও জটিল করে তুলেছে। এর ফলে ব্যাংকগুলোর মূলধন ঘাটতি বেড়েছে এবং নতুন করে ঋণ দেওয়ার সক্ষমতা উল্লেখযোগ্যভাবে কমে গেছে। বিশেষজ্ঞদের মতে, খেলাপি ঋণ সমস্যার পেছনে সবচেয়ে বড় কারণ ঋণ অনুমোদনে স্বচ্ছতার অভাব, রাজনৈতিক চাপ এবং দুর্বল আইনি কাঠামো। যতদিন এসব কাঠামোগত সমস্যা সমাধান না হবে, ততদিন খেলাপি ঋণ নিয়ন্ত্রণে আনা কঠিন।

একীভূতকরণ (ঝুঁকি সত্ত্বেও অনিবার্য পথ) : ২০২৫ সালে ব্যাংকিং খাত পুনরুদ্ধারের অংশ হিসেবে সবচেয়ে আলোচিত সিদ্ধান্তগুলোর একটি ছিল দুর্বল ব্যাংক একীভূতকরণ। সংকটে থাকা পাঁচটি শরিয়াহভিত্তিক ব্যাংককে একত্র করে ‘সম্মিলিত ইসলামী ব্যাংক’ গঠনের উদ্যোগ নেয় কেন্দ্রীয় ব্যাংক। এই ব্যাংকগুলোর দীর্ঘদিনের অনিয়ম, তারল্য সংকট ও ঋণ কেলেঙ্কারি খাতজুড়ে আস্থাহীনতা তৈরি করেছিল। অবশেষে সম্মিলিত ইসলামী ব্যাংক ২০২৫ সালে সংকটের প্রতীক হয়ে ওঠে। দীর্ঘদিনের তারল্য ঘাটতির কারণে উত্তোলন সীমা, গ্রাহক ক্ষোভ ও বিক্ষোভ দেখা যায়। তবে একীভূত ব্যাংকটি বড় মূলধন, ব্যয় সাশ্রয় ও পেশাদার ব্যবস্থাপনার মাধ্যমে ঘুরে দাঁড়ানোর সম্ভাবনাও রাখে যদি স্বচ্ছ অডিট, খেলাপি ঋণ আদায় ও প্রযুক্তিতে বিনিয়োগ নিশ্চিত করা যায়।

নতুন ব্যাংকটি দেশের সরকারি মালিকানাধীন সবচেয়ে বড় ইসলামী ব্যাংক হিসেবে আত্মপ্রকাশ করেছে। সরকার সরাসরি বড় অঙ্কের মূলধন জোগান দিয়ে এই ব্যাংককে দাঁড় করানোর চেষ্টা করছে। যদিও অর্থনীতিবিদদের একটি অংশ মনে করছেন, দুর্বল ব্যাংকের দায় শক্তিশালী কাঠামোর ওপর চাপালে ভবিষ্যতে ঝুঁকি বাড়তে পারে, তবুও নিয়ন্ত্রক সংস্থার যুক্তি- আমানতকারীদের অর্থ সুরক্ষার জন্য এই পথ ছাড়া আর কোনো বিকল্প ছিল না।

আমানতকারীদের অপেক্ষা ও আস্থার সংকট : ২০২৫ সালজুড়ে সংকটে থাকা ব্যাংকগুলোর আমানতকারীরা সবচেয়ে বেশি ভোগান্তির শিকার হন। দীর্ঘদিন ধরে নগদ উত্তোলনে সীমা থাকায় অসংখ্য মানুষ চিকিৎসা, ব্যবসা কিংবা পারিবারিক জরুরি প্রয়োজনে নিজেদের সঞ্চয় ব্যবহার করতে পারেননি। নিয়ন্ত্রক সংস্থার আশ্বাসের পরও দ্রুত সমাধান না হওয়ায় গ্রাহকদের মধ্যে ক্ষোভ ও হতাশা বাড়তে থাকে। আমানতকারীর আস্থা বছরজুড়েই নড়বড়ে ছিল। কেন্দ্রীয় ব্যাংকের আশ্বাসে পরিস্থিতি কিছুটা স্বাভাবিক হলেও আস্থা পুরোপুরি ফেরেনি। এসএমই খাত সবচেয়ে বেশি ক্ষতিগ্রস্ত হয় কারণ ঋণ সংকোচন ও উচ্চ সুদের হার অনেক উদ্যোক্তাকে চাপের মুখে ফেলে।

বছরের শেষ দিকে এসে কেন্দ্রীয় ব্যাংক আশ্বাস দেয় যে প্রয়োজনীয় সব প্রক্রিয়া সম্পন্ন করে নির্দিষ্ট সময়ের মধ্যে আমানতকারীদের অর্থ ফেরত দেওয়া হবে। তবে বিশ্লেষকদের মতে, আস্থা পুরোপুরি ফিরিয়ে আনতে শুধু আশ্বাস নয়, দীর্ঘমেয়াদি কাঠামোগত সংস্কার জরুরি।

প্রবাসী আয় ও ডলার বাজারে স্বস্তি : সংকটের মধ্যেও ২০২৫ সালে ব্যাংকিং খাতে স্বস্তির বড় খবর ছিল প্রবাসী আয়ের শক্তিশালী প্রবৃদ্ধি। বছরজুড়ে বৈধ ব্যাংকিং চ্যানেলে রেমিট্যান্স প্রবাহ উল্লেখযোগ্যভাবে বেড়েছে। হুন্ডি দমন, প্রণোদনা বৃদ্ধি এবং ব্যাংকিং সেবার উন্নয়নের ফলে এই প্রবৃদ্ধি সম্ভব হয়েছে বলে মনে করছেন সংশ্লিষ্টরা। রেমিট্যান্স ও রপ্তানি আয় বাড়ায় বৈদেশিক মুদ্রার বাজারে স্থিতিশীলতা ফিরে আসে। ডলারের দর বড় ধরনের অস্থিরতা ছাড়াই একটি সীমার মধ্যে ঘোরাফেরা করেছে। উদ্বৃত্ত ডলার ব্যবস্থাপনার অংশ হিসেবে কেন্দ্রীয় ব্যাংক বাজার থেকে ডলার কিনে রিজার্ভ শক্তিশালী করার উদ্যোগ নেয়।

উচ্চ সুদহার ও বিনিয়োগে স্থবিরতা : গতবছর উচ্চ সুদহার ও রাজনৈতিক অনিশ্চয়তার কারণে বেসরকারি খাতে বিনিয়োগ কার্যক্রম মন্থর হয়ে পড়ে। অনেক নতুন প্রকল্প স্থগিত হয়, কিছু শিল্পকারখানা বন্ধ হয়ে যায়। এর ফলে বেসরকারি খাতে ঋণের চাহিদা কমে আসে এবং কর্মসংস্থানের ওপরও নেতিবাচক প্রভাব পড়ে। মূল্যস্ফীতি নিয়ন্ত্রণকে অগ্রাধিকার দিয়ে কেন্দ্রীয় ব্যাংক কড়াকড়ি মুদ্রানীতি অব্যাহত রাখে। সুদহার অপরিবর্তিত রাখার সিদ্ধান্ত সাধারণ মানুষের ওপর চাপ তৈরি করলেও নীতিনির্ধারকদের যুক্তি- মূল্যস্ফীতি নিয়ন্ত্রণে না এলে আর্থিক স্থিতিশীলতা নিশ্চিত করা সম্ভব নয়।

সংস্কারের পথে ব্যাংকিং খাত: ২০২৫ সালে ব্যাংকিং খাত সংস্কারে বেশ কিছু গুরুত্বপূর্ণ পদক্ষেপ নেওয়া হয়। এর মধ্যে ব্যাংক রেজুল্যেশন অধ্যাদেশ, আমানত সুরক্ষা ব্যবস্থা এবং দুর্বল আর্থিক প্রতিষ্ঠান অবসায়নের উদ্যোগ উল্লেখযোগ্য। পাশাপাশি কেন্দ্রীয় ব্যাংকের তদারকি জোরদার করা হয় এবং আর্থিক লোকসানে থাকা প্রতিষ্ঠানে বোনাস প্রদানে নিষেধাজ্ঞা দেওয়া হয়। ডিজিটাল ব্যাংকিংয়ে কিছু অগ্রগতি হলেও বড় ধরনের প্রযুক্তিগত রূপান্তর হয়নি। খেলাপি ঋণ ও তারল্য সংকট সামলাতেই ব্যাংকগুলো ব্যস্ত ছিল। ঝুঁকি ব্যবস্থাপনা ও সাইবার নিরাপত্তা নিয়ে সচেতনতা বাড়লেও বাস্তব সক্ষমতা এখনও সীমিত। বিশ্লেষকদের মতে, বেসরকারি ব্যাংকের তুলনায় রাষ্ট্রায়ত্ত ব্যাংক সংস্কারে দৃশ্যমান অগ্রগতি কম। দীর্ঘদিনের অনিয়ম ও রাজনৈতিক প্রভাব কাটিয়ে উঠতে এসব ব্যাংকে গভীর কাঠামোগত পরিবর্তন প্রয়োজন।

সব মিলিয়ে ২০২৫ সাল বাংলাদেশের ব্যাংকিং খাতের জন্য ছিল আত্মসমালোচনা ও পুনর্গঠনের সূচনাকাল। সংকট এখনো পুরোপুরি কাটেনি, তবে সমস্যাগুলো চিহ্নিত হয়েছে এবং সংস্কারের পথরেখা তৈরি হয়েছে। এই উদ্যোগগুলো যদি ধারাবাহিকভাবে রাজনৈতিক প্রভাবমুক্ত হয়ে বাস্তবায়ন করা যায়, তাহলে ভবিষ্যতে একটি স্থিতিশীল, স্বচ্ছ ও আস্থাভাজন ব্যাংকিং খাত গড়ে ওঠার সম্ভাবনা তৈরি হতে পারে। তবে সেই পথ সহজ নয়- এটি হবে দীর্ঘ ও কঠিন লড়াই।

Posted ০৫:৩৩ অপরাহ্ণ | মঙ্গলবার, ০৬ জানুয়ারি ২০২৬

bankbimaarthonity.com | rina sristy

এ বিভাগের আরও খবর

আর্কাইভ ক্যালেণ্ডার

পিএইচপি টাওয়ার, ১০৭/২, কাকরাইল, ঢাকা-১০০০।

ফোন: নিউজরুম: ০১৭১৫-০৭৬৫৯০, ০১৮৪২-০১২১৫১ ফোন: ০২-৮৩০০৭৭৩-৫

ই-মেইল: bankbima1@gmail.com