নিজস্ব প্রতিবেদক

সোমবার, ১২ জানুয়ারি ২০২৬ প্রিন্ট ২৭৫ বার পঠিত

ক্ষমতাচ্যুত হাসিনা সরকারের আমলে নজিরবিহীন লুটপাটের কারণে বেশির ভাগ ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠানের ঝুঁকিপূর্ণ সম্পদ বেড়ে গেছে। লুটপাটের কারণে সব মূলধন ক্ষয় হয়ে গেছে। মূলধনের হিসাবে এখন বড় ঘাটতি দেখা দিয়েছেÑ আয় নেই। ফলে বছর শেষে মোটা অঙ্কের লোকসান দিতে হচ্ছে। নগদ অর্থ না থাকায় আমানতকারীদের টাকা দিতে পারছে না অনেক প্রতিষ্ঠান। লুটপাটের ক্ষত বাড়তে বাড়তে এমন অবস্থায় পৌঁছেছে যে, ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠানগুলোর গড় হিসাবে সম্পদের চেয়ে দায়ের পরিমাণ বেশি। ১০০ টাকার সম্পদের বিপরীতে দায়ের পরিমাণ ১১৪ টাকা। ফলে কোম্পানিগুলোর সমুদয় সম্পদ বিক্রি করেও গ্রাহকদের দায় মেটানো সম্ভব হবে না।

ফাইন্যান্স কোম্পানিগুলোর সার্বিক অবস্থা নিয়ে কেন্দ্রীয় ব্যাংকের তৈরি হালনাগাদ এক প্রতিবেদন থেকে এসব তথ্য পাওয়া গেছে।

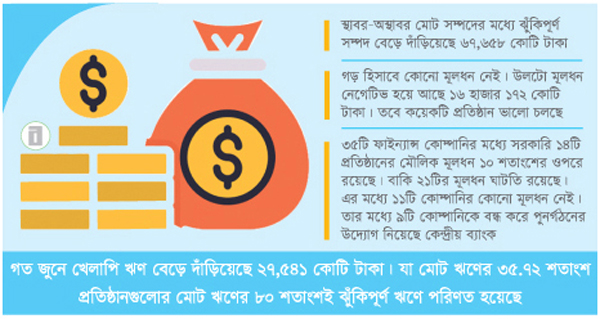

প্রতিবেদনের তথ্য বিশ্লেষণে দেখা যায়, আওয়ামী লীগ আমলে পি কে হালদার একাই পাঁচটি ফাইন্যান্স কোম্পানিতে লুটপাট করে প্রতিষ্ঠানগুলোকে দেউলিয়া করে গেছেন। এছাড়া এস আলম দুটি কোম্পানিতে লুটপাট করেছেন। রাজনৈতিক প্রভাবের কারণে আরও কয়েকটি কোম্পানিতে লুটপাট হয়েছে। এতে ১৩টি কোম্পানির প্রায় ১২ হাজার কোটি টাকা লুট হয়েছে। এর বেশির ভাগই বিদেশে পাচার করা হয়েছে। লুটের যে অংশ দেশে আছে, সেগুলো আদায় না হওয়ায় খেলাপি হয়ে পড়েছে। যে কারণে ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠানগুলোর খেলাপি ঋণ পাগলা ঘোড়ার গতিতে বেড়েছে। ২০২৩ সালের জুনে খেলাপি ঋণ ছিল ২০ হাজার কোটি টাকা। যা ছিল মোট ঋণের ২৭ দশমিক ৬৫ শতাংশ। গত জুনে তা বেড়ে দাঁড়ায় ২৭ হাজার ৫৪১ কোটি টাকায়। যা মোট ঋণের ৩৫ দশমিক ৭২ শতাংশ। খেলাপি ঋণ বাড়ায় ও চাহিদা অনুযায়ী জামানত না থাকায় সম্পদের মান কমে গেছে। বেড়ে গেছে ঝুঁকিপূর্ণ সম্পদের পরিমাণ। এক বছর আগে ঝুঁকিপূর্ণ ঋণ ছিল ৫৭ হাজার ১৪৭ কোটি টাকা। গত জুনে তা বেড়ে দাঁড়িয়েছে ৬১ হাজার ৪৭৩ কোটি টাকায়। প্রতিষ্ঠানগুলোর মোট বিতরণ করা ঋণের স্থিতি ৭৭ হাজার ১৫০ কোটি টাকা। অর্থাৎ প্রতিষ্ঠানগুলোর মোট ঋণের ৮০ শতাংশই ঝুঁকিপূর্ণ ঋণে পরিণত হয়েছে। এতে কোম্পানিগুলোর ঝুঁকির মাত্রা আরও বেড়েছে। স্থাবর ও অস্থাবর সম্পদসহ মোট সম্পদের মধ্যে ঝুঁকিপূর্ণ সম্পদ বেড়ে দাঁড়িয়েছে ৬৭ হাজার ৬৫৮ কোটি টাকা।

প্রতিবেদন থেকে পাওয়া তথ্যে দেখা যায়, কোম্পানিগুলোতে সম্পদের মান খারাপ হওয়ায় এর মান কমে গেছে। সম্পদ থেকে কোনো আয় হচ্ছে না। মূলধনও ক্ষয় হয়ে গেছে। ফলে কোনো আয় যেমন হচ্ছে না সম্পদও বাড়ছে না। অন্যদিকে দায়ের পরিমাণ বেড়ে যাচ্ছে। ২০২৩ সালের জুনে দায়ের চেয়ে সম্পদের পরিমাণ বেশি ছিল। একই বছরের সেপ্টেম্বরে সম্পদের চেয়ে দায়ের পরিমাণ বেড়ে যায়। কমে যায় সম্পদের পরিমাণ। এই হার ক্রমেই বাড়তে থাকে। ২০২৫ সালের জুন মাসের শেষের দিকে দায়-সম্পদ অনুপাত ১১৩.৭৩ শতাংশে দাঁড়িয়েছে। যা ২০২৫ সালের মার্চ মাসের শেষের দিকের তুলনায় ১ দশমিক ৭৪ শতাংশ বেশি। সম্পদের চেয়ে দায় বেশি হওয়া আর্থিক খাতের জন্য একটি উদীয়মান উদ্বেগের বিষয় বলে কেন্দ্রীয় ব্যাংকের প্রতিবেদনে উল্লেখ করা হয়েছে।

মোট ঝুঁকিপূর্ণ সম্পদের মধ্যে ঋণ ঝুঁকি বেড়ে দাঁড়িয়েছে ৯০ দশমিক ৮৬ শতাংশ। অর্থাৎ মোট সম্পদের মধ্যে ঋণ ঝুঁকি বেশি। ঋণের বিপরীতে জামানত না থাকার কারণে এমনটি হয়েছে। ফলে ওইসব ঋণ আদায়ের সম্ভাবনাও কম।

প্রচলিত নিয়ম অনুযায়ী কোম্পানিগুলোকে ঝুঁকিপূর্ণ সম্পদের বিপরীতে কমপক্ষে ১০ শতাংশ মূলধন রাখতে হয়। লুটপাটের কারণে খেলাপি ঋণ অব্যাহত গতিতে বাড়ার কারণে মূলধন ক্ষয় হয়ে গেছে। ২০২২ সালের সেপ্টেম্বর পর্যন্ত মূলধন ১০ শতাংশের ওপরে ছিল। এরপর থেকে মূলধন কমতে থাকে। ঘাটতি বাড়তে থাকে। ২০২৪ সালের মার্চ পর্যন্ত মূলধন কমে হয় ৩ দশমিক ২৪ শতাংশ। জুন থেকে মূলধন নেগেটিভে চলে যায়। ওই মাসে নেগেটিভ ছিল ৩ দশমিক ৩১ শতাংশ। এরপর থেকে খেলাপি ঋণ বাড়তে থাকে। পাশাপাশি বাড়তে থাকে প্রভিশন ঘাটতি। এ ঘাটতির কারণে মূলধন ক্রমেই ক্ষয় হতে থাকে। গত জুনে এ খাতে নেগেটিভ অবস্থা বেড়ে দাঁড়ায় ২২ দশমিক ৩০ শতাংশ। অর্থাৎ প্রতিষ্ঠানগুলোতে গড় হিসাবে কোনো মূলধন নেই। উলটো মূলধন নেগেটিভ হয়ে আছে ১৬ হাজার ১৭২ কোটি টাকা। তবে কয়েকটি প্রতিষ্ঠান ভালো চলছে। বর্তমানে ৩৫টি ফাইন্যান্স কোম্পানির মধ্যে সরকারি মাত্র ১৪টি প্রতিষ্ঠানের মৌলিক মূলধন ১০ শতাংশের ওপরে রয়েছে। বাকি ২১টির মূলধন ঘাটতি রয়েছে। এর মধ্যে ১১টি কোম্পানির কোনো মূলধন নেই। তার মধ্যে ৯টি কোম্পানিকে বন্ধ করে পুনর্গঠনের উদ্যোগ নিয়েছে কেন্দ্রীয় ব্যাংক।

প্রতিবেদনে বলা হয়, সামগ্রিক মূলধন অনুপাতের ক্রমাগত নেতিবাচক এবং সর্বনিম্ন স্তরের নিচে থাকায় তীব্র মূলধন ঘাটতি দেখা দিয়েছে-যা এই খাতের আর্থিক স্থিতিশীলতার জন্য সম্ভাব্য ঝুঁকি তুলে ধরে।

ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠানগুলোর বর্তমানে কোনো মূলধন না থাকায় এ খাত থেকে তাদের কোনো আয়ও নেই। সম্পদ বা বিনিয়োগ থেকেও কোনো আয় নেই। গত জুনে এ খাতে লোকসান হয়েছে ২ দশমিক ৯৮ শতাংশ। অর্থাৎ ১০০ টাকা সম্পদের বিপরীতে লোকসান হচ্ছে প্রায় ৩ টাকা। এভাবে লোকসান বাড়ছে। ফলে প্রতিষ্ঠানগুলো অর্থশূন্য হয়ে পড়ছে। অর্থ সংকটে গ্রাহকের দায় মেটাতে পারছে না।

ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠানগুলোতে আমানতের পরিমাণ বেড়ে দাঁড়িয়েছে ৫২ হাজার ২৮৯ কোটি টাকায়। এক কোম্পানি থেকে অন্য কোম্পানির ঋণ গ্রহণ ও অন্যান্য দায় মিলে কোম্পানিগুলোর মোট দায় ১ লাখ ৪ হাজার ৫৫১ কোটি টাকা। এই দায়ের বিপরীতে সমপরিমাণ সম্পদ নেই। ১১৪ টাকা দায়ের বিপরীতে সম্পদ আছে ১০০ টাকার। সম্পদের ঘাটতি রয়েছে ১৪ টাকা। সম্পদের মধ্যে প্রায় ৯১ শতাংশই ঝুঁকিপূর্ণ। ফলে এসব সম্পদ থেকে যেমন আয় কম হচ্ছে, তেমনি এসব সম্পদ নগদায়ন করাও চ্যালেঞ্জিং। ফলে আমানতকারীদের দায় মেটানোও চ্যালেঞ্জিং হয়ে পড়েছে।

ব্যাংক ও ফাইন্যান্স কোম্পানিগুলোকে মোট আমানতের একটি অংশ কেন্দ্রীয় ব্যাংকে বিধিবদ্ধ আমানত হিসাবে রাখতে হয়। এর মধ্যে কিছু অংশ রাখতে হয় নগদ আকারে ও কিছু অংশ বিভিন্ন বন্ড বা ট্রেজারি বিলে বিনিয়োগ করে বা নগদে। ফাইন্যান্স কোম্পানিগুলোতে নগদ অর্থের সংকট এতই প্রকট যে, তারা নগদ জমা সংরক্ষণ বা সিআরআরের অর্থ চাহিদা অনুযায়ী রাখতে পারছে না। এ খাতে ঘাটতি রয়েছে ১১ কোটি টাকা। ২০২৪ সালের ডিসেম্বর পর্যন্ত এ খাতে উদ্বৃত্ত ছিল ১৬ কোটি টাকা। কেন্দ্রীয় ব্যাংক এ খাতে ঘাটতি কোনোভাবেই সহ্য করে না।

Posted ০৪:০৪ অপরাহ্ণ | সোমবার, ১২ জানুয়ারি ২০২৬

bankbimaarthonity.com | rina sristy

পিএইচপি টাওয়ার, ১০৭/২, কাকরাইল, ঢাকা-১০০০।

ফোন: নিউজরুম: ০১৭১৫-০৭৬৫৯০, ০১৮৪২-০১২১৫১ ফোন: ০২-৮৩০০৭৭৩-৫

ই-মেইল: bankbima1@gmail.com