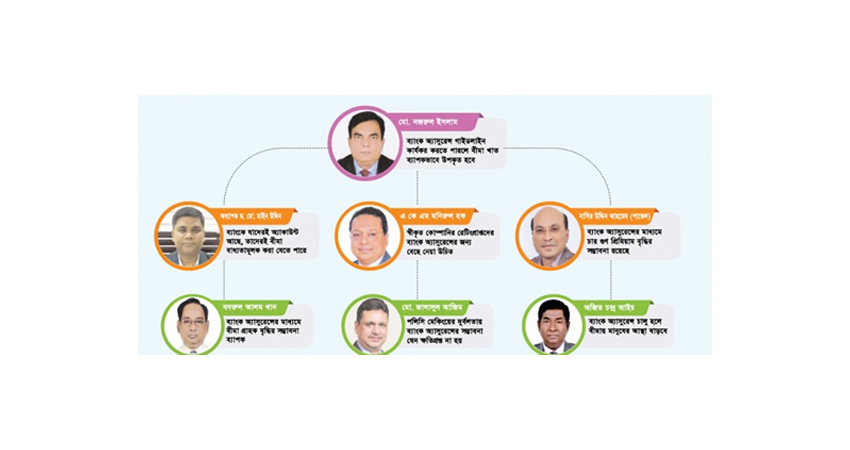

‘ব্যাংক অ্যাসুরেন্স’ বাংলাদেশের বীমা খাতের এক অভূতপূর্ব উদ্যোগের নাম। বিশ্লেষকরা বলছেন, শুধুমাত্র ব্যাংক অ্যাসুরেন্সই উজ্জীবিত করে দিতে পারে গোটা বীমা খাতকে। পাল্টে দিতে পারে জিডিপিতে বীমা খাতের লেখচিত্র। ‘ব্যাংক অ্যাসুরেন্স’ ধারণায় শুধু বীমা কোম্পানি নয় গ্রাহকের কাছে বীমা পণ্য হাজির করবে খোদ ব্যাংক। বীমা খাতের প্রতি মানুষের যে আস্থা-অনাস্থার দোদুল্যমানতা সেখানেও এক নতুন আস্থার প্রতীক হয়ে উঠতে পারে ব্যাংক অ্যাসুরেন্স। ইতিমধ্যে ‘ব্যাংক অ্যাসুরেন্স গাইডলাইনস ফর ব্যাংক’ চূড়ান্ত করে অর্থমন্ত্রণালয়ে পাঠিয়েছে বাংলাদেশ ব্যাংক। গত ২৪ মে কেন্দ্রীয় ব্যাংকে এক অনুষ্ঠানে চূড়ান্ত নির্দেশিকায় সই করেন সব অংশীজনরা। শিগগিরই ‘ব্যাংক অ্যাসুরেন্স গাইডলাইনস ফর ইন্স্যুরেন্স কোম্পানি’ চূড়ান্ত করে মন্ত্রণালয়ে পাঠানো হবে বলে জানিয়েছেন বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) চেয়ারম্যান মোহাম্মদ জয়নুল বারী। এই নির্দেশিকা চূড়ান্ত করতে সর্বশেষ গত ২ আগস্ট বীমা খাতের অংশীজনদের সাথে বৈঠক করে নিয়ন্ত্রণ কর্তৃপক্ষ। বাংলাদেশ ব্যাংক ‘ব্যাংক অ্যাসুরেন্সের’ যে নির্দেশিকা চূড়ান্ত করেছে সেখানে বলা হয়েছে, একটি ব্যাংক সর্বোচ্চ তিনটি লাইফ ও তিনটি নন-লাইফ বীমা কোম্পানির কর্পোরেট এজেন্ট হিসেবে ব্যাংক অ্যাসুরেন্স ব্যবসা করতে পারবে।

তবে আইডিআরএ যে খসড়া করেছে, সেখানে একটি বীমা কোম্পানি ঠিক কতটি ব্যাংকের সাথে ব্যাংক অ্যাসুরেন্স ব্যবসা করতে পারবে, সেই সীমা রেখা নেই। বীমা খাত সংশ্লিষ্ট দুটি সংগঠনের কয়েকজন প্রতিনিধি বিষয়টি আইডিআরএ’র সভায় উপস্থাপন করায় সেই জায়গাটিতেও একটি সংশোধনী আসছে বলে সূত্র জানিয়েছে। নতুন প্রস্তাব মতে একটি বীমা কোম্পানি সর্বোচ্চ চারটি ব্যাংকের সাথে ব্যাংক অ্যাসুরেন্স করতে পারবে বলে ২ আগস্টের অংশীজন সভায় সিদ্ধান্তে উপনীত হয়েছে নিয়ন্ত্রক সংস্থা।

বাংলাদেশ ব্যাংক এবং আইডিআরএ’র এই নির্দেশিকা অর্থমন্ত্রণালয় চূড়ান্ত করলে, চলতি বছরের শেষ দিকে দেশে ব্যাংক অ্যাসুরেন্স চালু হতে পারে বলে সংশ্লিষ্টরা জানিয়েছেন। এই নির্দেশিকায় মানুষের আস্থা ও আর্থিক নিরাপত্তার বিষয়টি সবচেয়ে বেশি গুরুত্ব দেয়া হয়েছে। বিশ্লেষকরা বলছেন, ব্যাংকিং চ্যানেলের মাধ্যমে বীমাপণ্য বিক্রি হলে ব্যাংক ও বীমা উভয় খাতই লাভবান হবে। যেহেতু বীমার তুলনায় ব্যাংকের ওপর গ্রাহকদের আস্থা বেশি, সেহেতু ব্যাংক অ্যাস্যুরেন্সের আওতায় বীমা পলিসি কেনার প্রতি গ্রাহকদের আগ্রহ বাড়বে। ব্যাংক অ্যাস্যুরেন্স চালু হলে বীমা কোম্পানিগুলোর প্রিমিয়াম সংগ্রহের খরচ কমবে। আবার বাড়তি খরচ ছাড়াই বীমা পণ্য বিক্রি করতে পারবে ব্যাংক। ব্যাংকের সুদবিহীন আয়ের হার বাড়বে। একই ছাদের নিচে মিলবে ব্যাংকিং ও বীমা সেবা। দেশে ৩৫ টি লাইফ ও ৪৬ টি নন-লাইফ বীমা কোম্পানির অন্তত দুই কোটি পলিসি হোল্ডার রয়েছে। অপরদিকে ৬০ টি বাণিজ্যিক ব্যাংকের প্রায় ১১ হাজার শাখায় ৯ কোটিরও বেশি গ্রাহক রয়েছেন। যুক্তরাজ্য, ফ্রান্স, ইতালি, জার্মানি, স্পেন, নেদারল্যান্ডসের মতো দেশের ব্যাংকগুলো নিজস্ব পণ্যের পাশাপাশি বীমা পণ্যও বিক্রি করে। বাংলাদেশেও এর বিশাল সম্ভাবনা রয়েছে। মালয়েশিয়া, দক্ষিণ কোরিয়া, সিঙ্গাপুর, ইন্দোনেশিয়া ও ফিলিপাইনসহ এশীয় দেশগুলোতেও ব্যাংক অ্যাস্যুরেন্সের জনপ্রিয়তা ক্রমেই বাড়ছে। সেইসঙ্গে বিশ্বব্যাপী এর বাজার ক্রমাগত বড় হচ্ছে।

ব্যাংক অ্যাস্যুরেন্স চালু হলে সব ব্যাংক তাদের সারা দেশের প্রায় ১১ হাজার শাখার মাধ্যমে পলিসি বিক্রি করতে পারবে। ব্যাংকগুলো ব্যাংক অ্যাস্যুরেন্স কার্যক্রম পরিচালনার জন্য আলাদা একটি ডেস্ক স্থাপন করবে। এতে বীমার গ্রাহকরা মোবাইল ব্যাংকিং বা সরাসরি ব্যাংকের শাখায় এসে প্রিমিয়াম জমা দিতে ও তথ্য জানতে পারবেন।

ব্যাংক অ্যাস্যুরেন্স একটি ফরাসি শব্দ, যার অর্থ ব্যাংকের মাধ্যমে বীমা পণ্য বিক্রি। ১৯৮০ সালের দিকে ফ্রান্স ও স্পেনে প্রথম ব্যাংক অ্যাস্যুরেন্স ধারণার উদ্ভব হয়। গত কয়েক দশকে বিশ্বের বিভিন্ন দেশের ব্যাংক ও বীমা কোম্পানিগুলো ব্যাংক অ্যাস্যুরেন্সের মাধ্যমে তাদের পলিসি বিক্রিতে সাফল্য পেয়েছে।

ব্যাংক অ্যাস্যুরেন্স পদ্ধতিতে একটি কার্যকর বিকল্প চ্যানেল হিসেবে কাজ করে ব্যাংক। এতে প্রিমিয়াম সংগ্রহে বীমা কোম্পানিগুলোর খরচ কম হয়। অন্যদিকে অতিরিক্ত কোনো খরচ ছাড়াই ব্যাংক তার গ্রাহকদের বিভিন্ন বীমা-সুবিধা দিতে পারে। তাছাড়া ব্যাংকের প্রতি গ্রাহকদের আস্থা বেশি থাকায় গ্রাহকদেরও বীমা পলিসি কেনার প্রতি বাড়তি আকর্ষণ সৃষ্টি হয়। এতে ব্যাংকের কমিশন আয় বাড়ে। পাশাপাশি বীমা কোম্পানির ব্যবসাও প্রসারিত হয়। ফলে উভয় প্রতিষ্ঠানই লাভবান হয়। ব্যাংকগুলো বীমাপণ্য বিপণন কার্যক্রম পরিচালনার সুযোগ পেলে অন্তর্ভুক্তিমূলক অর্থনীতি ত্বরান্বিত হওয়ার পাশাপাশি জিডিপিতে ব্যাংক ও বীমা খাতের অবদান বাড়বে।

ব্যাংক অ্যাসুরেন্স গাইডলাইনে যা আছে

গাইডলাইনের আওতায় বীমা পলিসি বিক্রি করতে ব্যাংকগুলোকে বীমা কোম্পানির সঙ্গে চুক্তি করতে হবে। এক বা একাধিক লাইফ ও নন-লাইফ কোম্পানির ব্যাংক অ্যাস্যুরেন্স এজেন্ট হিসেবে অনুমোদন দেয়া যাবে ব্যাংকগুলোকে। পলিসি হোল্ডারদের থেকে সার্ভিস চার্জ বা অন্য কোনো ধরনের ফি নিতে পারবে না ব্যাংক অ্যাস্যুরেন্স এজেন্ট। আইডিআরএ’র কমিশন কাঠামো অনুযায়ী ব্যাংক অ্যাস্যুরেন্স এজেন্টদের কমিশন দেবে বীমা কোম্পানি।

বীমা কোম্পানি ও ব্যাংকের মধ্যকার ব্যাংক অ্যাস্যুরেন্স চুক্তির আওতায় কর্পোরেট এজেন্ট হিসেবে ব্যাংকগুলোকে তাদের শাখা, টেলিমার্কেটিং কেন্দ্র, এজেন্ট ব্যাংকিং, ডিজিটাল মাধ্যম, ওয়েবসাইটের মাধ্যমে অ্যাকাউন্টধারী/ক্লায়েন্ট/জনসাধারণের কাছে বীমা-নীতির প্রস্তাব, বিজ্ঞাপন, বিক্রয়, বিতরণ বা বাজারজাত করতে হবে। ব্যাংক অ্যাস্যুরেন্সের আওতায় ব্যাংকগুলো লাইফ ও নন-লাইফ উভয় বীমা পলিসি বিক্রি করতে পারবে। বীমা এজেন্ট হিসেবে কাজ করার জন্য ব্যাংকগুলোকে বাংলাদেশ ব্যাংক থেকে অনাপত্তিপত্র (এনওসি) নিতে হবে।

ব্যাংক অ্যান্স্যুরেন্স ব্যবসার জন্য প্রণীত বাংলাদেশ ব্যাংকের নির্দেশিকায় বলা হয়েছে, এ ব্যবসা করতে হলে ব্যাংকগুলোর খেলাপি ঋণ ৫ শতাংশের বেশি হতে পারবে না। ব্যাংক অ্যাসুরেন্স ব্যবসার জন্য ব্যাংকগুলোর ঝুঁকিভিত্তিক সম্পদের বিপরীতে মূলধন সংরক্ষণ হারের (সিআরআর) অতিরিক্ত মূলধন সংরক্ষণ ১২ দশমিক ৫ শতাংশের কম হতে পারবে না। নিয়ন্ত্রক সংস্থা বাংলাদেশ ব্যাংকের সংশোধিত মূলধন কাঠামো রেটিং গ্রেড (ব্যাসেল-৩) অনুসারে ক্রেডিট রেটিং-২ এর চেয়ে কম হবে না। বাংলাদেশ ব্যাংক নির্দেশিত ন্যূনতম ক্যামেলস রেটিং-২ পূরণ করবে। এছাড়া ব্যাংক অ্যাসুরেন্স ব্যবসার অনুমোদন পেতে হলে ব্যাংকগুলোকে সর্বশেষ তিন বছর ইতিবাচক নিট মুনাফায় থাকতে হবে। এ ব্যবসার জন্য ব্যাংকগুলোর একটি কার্যকর ব্যাংক অ্যাসুরেন্স ব্যবসার পরিকল্পনাও থাকতে হবে।

একটি ব্যাংক সর্বোচ্চ তিনটি জীবন বীমা ও তিনটি সাধারণ বীমা কোম্পানির সঙ্গে চুক্তি করতে পারবে। বাণিজ্যিক ব্যাংকগুলোকে একটি মডেলের মাধ্যমে ব্যবসা করতে হবে। তার জন্য ব্যাংকে আলাদা একটি বিভাগ খুলতে হবে, যার অধীনে ব্যাংক গ্রাহকরা বীমা পণ্য ক্রয় করতে পারবেন। প্রতিটি ব্যাংকের পরিচালনা পর্ষদের অনুমতির রেজুলেশনের কপিসহ বাংলাদেশ ব্যাংকের অনুমোদন নিতে হবে।

ব্যাংক এবং বীমাকারীর মধ্যে স্বাক্ষরিত ব্যাংক অ্যাসুরেন্স এজেন্সি চুক্তির একটি অনুলিপি বীমা কোম্পানি ও ব্যাংকের আইনজীবী দ্বারা যাচাই-বাছাই করে বাংলাদেশ ব্যাংকে জমা দিতে হবে। বাংলাদেশ ব্যাংকের অনুমতি পাওয়ার পর বীমা নিয়ন্ত্রক সংস্থা আইডিআরএতে কর্পোরেট এজেন্ট লাইসেন্সের জন্য আবেদন করতে হবে। আইডিআরএ থেকে লাইসেন্স পাওয়ার সঙ্গে সঙ্গে বাংলাদেশ ব্যাংককে অবহিত করবে ব্যাংক।

নির্দেশিকায় বলা হয়েছে, কর্পোরেট এজেন্ট লাইসেন্স পাওয়ার পর সংশ্লিষ্ট ব্যাংককে আইডিআরএর সব প্রবিধান মেনে চলতে হবে। প্রধান ব্যাংক অ্যাসুরেন্স নির্বাহীকে কোনো স্বীকৃত বিশ^বিদ্যালয় থেকে ন্যূনতম স্নাতকোত্তর বা সমমানের ডিগ্রিধারী হতে হবে, যেটি বাংলাদেশ বিশ^বিদ্যালয় মঞ্জুরি কমিশন বা বিদেশের অধিভুক্ত বিশ^বিদ্যালয় স্বীকৃত। এছাড়াও প্রধান কর্মকর্তাকে ব্যাংকিং অথবা বীমা কোম্পানিতে কমপক্ষে ১২ বছরের কাজের অভিজ্ঞতা থাকতে হবে।

প্রধান ব্যাংক অ্যাসুরেন্স কর্মকর্তার পদমর্যাদা হবে ব্যাংকের প্রধান নির্বাহী কর্মকর্তা (সিইও) এবং ব্যবস্থাপনা পরিচালকের (এমডি) নিচের পাঁচটি গ্রেডের মধ্যে। ওই কর্মকর্তাকে বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের দ্বারা প্রয়োজনীয় প্রশিক্ষণ গ্রহণ ও সনদ থাকতে হবে।

ব্যাংক বীমাকারীর অনুরোধে দাবি নিষ্পত্তি সংক্রান্ত প্রয়োজনীয় নথিপত্র এবং তথ্য সংগ্রহের জন্য প্রয়োজনীয় সহায়তা প্রদান করবে। নির্দেশিকা অনুসারে বীমাকারী সরাসরি বীমাকৃত ব্যক্তি বা মনোনীত ব্যক্তির সঙ্গে, যেটি প্রযোজ্য ব্যাংককে জানানো সাপেক্ষে নিষ্পত্তি করবে। ব্যাংক গ্রাহকের জন্য বীমা পণ্যের উপযুক্ততা পরীক্ষা করবে। বীমা প্রিমিয়ামের কমিশন বীমাকারী এবং ব্যাংকের মধ্যে আইডিআরএ নির্ধারিত প্রবিধানের চুক্তি অনুসারে প্রদান করা হবে।

ব্যাংক অ্যাস্যুরেন্সের বৈশ্বিক অবস্থা

আশির দশকে ইউরোপে উদ্ভূত হওয়া ব্যাংক অ্যাস্যুরেন্স এখন সারা বিশ্বে জনপ্রিয় হয়ে উঠেছে। ২০২০ সালে ব্যাংক অ্যাস্যুরেন্সের বৈশ্বিক বাজার ১.৩ বিলিয়ন মার্কিন ডলারের কাছাকাছি পৌঁছে যায়। ভৌগলিক ফ্রন্টে, অনুকূল কর কাঠামো থাকায় এ বাজারের শীর্ষস্থান দখল করেছে ইউরোপ। স্পেনে জীবনবীমার প্রিমিয়াম আয়ের ৬৫%, ফ্রান্সে ৬০%, বেলজিয়াম ও ইতালিতে ৫০% আসে ব্যাংক অ্যাস্যুরেন্স থেকে। এই দেশগুলোতে মাত্র দশ বছরে ব্যাংক অ্যাস্যুরেন্স একটি সফল মডেল হিসেবে ব্যাপক গ্রহণযোগ্যতা ও স্বীকৃতি পেয়েছে।

চীন ও ভারতের মতো উদীয়মান বাজারগুলোতে ব্যাংক অ্যাস্যুরেন্স বাজারের উচ্চ প্রবৃদ্ধির সম্ভাবনা রয়েছে। এ দেশগুলো ব্যাংক অ্যাস্যুরেন্স মডেলের সম্ভাবনাকে স্বীকৃতি দিয়েছে এবং বেসরকারি বীমা কোম্পানিগুলোকে ব্যাংকের সঙ্গে একীভূত হতে উৎসাহিত করার জন্য উপযুক্ত নিয়ম গ্রহণ করেছে। মালয়েশিয়া, ইন্দোনেশিয়া, থাইল্যান্ড, ফিলিপাইন, সিঙ্গাপুর, হংকংসহ এশিয়াজুড়েই ব্যাংকাস্যুরেন্স সুপ্রতিষ্ঠিত। দক্ষিণ এশিয়ায় ভুটান, ভারত, নেপাল, শ্রীলঙ্কা, পাকিস্তান ও মায়ানমারে ব্যাংক অ্যাস্যুরেন্স সুবিধা চালু রয়েছে। দক্ষিণ এশিয়ার বৃহৎ ও দ্রুত বর্ধনশীল অর্থনীতি হওয়া সত্ত্বেও বাংলাদেশ এখনও বীমার মাধ্যমে আর্থিক নিরাপত্তা নিশ্চিতের দিক থেকে পিছিয়ে রয়েছে।