নিজস্ব প্রতিবেদক

শনিবার, ২০ ডিসেম্বর ২০২৫ প্রিন্ট ৯১৪ বার পঠিত

আল-আরাফাহ ইসলামী ব্যাংক পিএলসি’র আর্থিক বিশ্লেষণ ও তুলনামূলক বিবরণে উঠে এসেছে উদ্বেগজনক চিত্র। সাম্প্রতিক বছরে ব্যাংকটির বিভিন্ন মূল সূচকে তীব্র অবনতি দেখা গেছে যা ব্যাংকের সার্বিক আর্থিক স্থিতিশীলতা নিয়ে প্রশ্ন তুলছে। সম্প্রতি এমডি নিয়োগেও রয়েছে অনিয়মের অভিযোগ। ব্যাংকটির আর্থিক অবস্থার অবনতির মধ্যেই এ ধরণের নিয়োগ বিতর্ক আরও উদ্বেগ সৃষ্টি করেছে।

এমডি নিয়োগে অনিয়মের অভিযোগ:

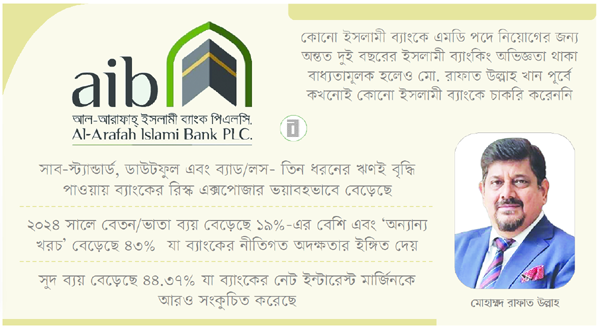

সম্প্রতি নতুন ব্যবস্থাপনা পরিচালক (এমডি) নিয়োগ ঘিরে ব্যাপক অনিয়ম ও স্বজনপ্রীতির অভিযোগ উঠেছে। মো. রাফাত উল্লাহ খানকে তিন বছরের জন্য এমডি হিসেবে নিয়োগ দেওয়ার ঘোষণা এলেও, এর আগে পুরো নিয়োগ প্রক্রিয়া প্রশ্নবিদ্ধ ছিল বলে অভিযোগ সংশ্লিষ্টদের। অভ্যন্তরীণ সূত্র জানায়, এমডি নিয়োগের জন্য বিজ্ঞপ্তি প্রকাশের পর অন্তত ২৪ জন অভিজ্ঞ ব্যাংকার আবেদন করলেও কোনো আনুষ্ঠানিক সাক্ষাৎকার ছাড়াই গোপনে রাফাত উল্লাহ খানের নাম বাংলাদেশ ব্যাংকে প্রস্তাব পাঠানো হয়। ইসলামী ব্যাংকের এমডি পদে নিয়োগের জন্য ন্যূনতম ২ বছর ইসলামী ব্যাংকিং অভিজ্ঞতার বাধ্যবাধকতা থাকলেও রাফাত উল্লাহ খানের সে অভিজ্ঞতা নেই। ফলে শরীয়াহভিত্তিক ব্যাংকের শীর্ষ পদে তার নিয়োগ নিয়ে প্রশ্ন তুলেছেন ব্যাংকিং খাতের সংশ্লিষ্টরা। তিনি ব্যাংকের চেয়ারম্যান খাজা শাহরিয়ারের নিকট আত্মীয় হওয়ায় মেধা ও যোগ্যতার পরিবর্তে স্বজনপ্রীতিই প্রাধান্য পেয়েছে বলেও অভিযোগ রয়েছে।

এদিকে নিয়োগ বিতর্কের মধ্যেই ব্যাংকটির আর্থিক অবস্থার অবনতি হয়েছে। বাংলাদেশ ব্যাংকের সর্বশেষ সিএএমইএলএস রেটিংয়ে আল-আরাফাহ ইসলামী ব্যাংকের অ্যাসেট কোয়ালিটি ও আয় সূচক ‘প্রান্তিক’ পর্যায়ে নেমে এসেছে, পাশাপাশি মূলধন পর্যাপ্ততার হারও কমেছে। বিশ্লেষকদের মতে, এ ধরনের বিতর্কিত নিয়োগ ব্যাংকের সুশাসন ও স্থিতিশীলতার জন্য ঝুঁকিপূর্ণ হয়ে উঠতে পারে এবং অভ্যন্তরীণ অস্থিরতা আরও বাড়ার আশঙ্কা রয়েছে।

সাবেক এমডি ও ডিএমডির বিরুদ্ধে দুদকের চার মামলা:

আল-আরাফাহ্ ইসলামী ব্যাংকে আর্থিক অনিয়ম, সোর্স ট্যাক্স জালিয়াতি ও প্রাতিষ্ঠানিক অর্থ আত্মসাতের অভিযোগে ব্যাংকটির সাবেক ব্যবস্থাপনা পরিচালক (এমডি) ফরমান আর চৌধুরী এবং সাবেক ডিএমডি ও সিএফও মোহাম্মদ নাদিমসহ চারজনের বিরুদ্ধে চারটি মামলা করেছে দুর্নীতি দমন কমিশন (দুদক) গত ৩০ নভেম্বর। দুদকের অভিযোগ অনুযায়ী, সাবেক এমডি ও ডিএমডি নিয়োগপত্রের শর্ত লঙ্ঘন করে অতিরিক্ত প্রায় ১ কোটি ৪৫ লাখ টাকা বেতন-ভাতা গ্রহণ করেন। এছাড়া ব্যাংকের জেনারেল লেজার হিসাব থেকে ৮৫ লাখ টাকা আত্মসাত এবং প্রকৃত পাওনার বাইরে ৫৩ লাখ টাকার বেশি বোনাস উত্তোলনের অভিযোগ আনা হয়েছে। আরেক মামলায় এজেন্ট ব্যাংকিং কমিশন থেকে অর্জিত আয়ের বিপরীতে কাটা সোর্স ট্যাক্স সরকারি কোষাগারে জমা না দেওয়ার অভিযোগ রয়েছে, যার ফলে সরকার বড় অঙ্কের রাজস্ব থেকে বঞ্চিত হয়েছে বলে দাবি দুদকের।

আর্থিক প্রতিবেদন বিশ্লেষণ:

ব্যাংকটির আর্থিক প্রতিবেদন বিশ্লেষণে দেখা যায় ব্যাংকের শ্রেণিকৃত খেলাপি ঋণ ভয়াবহ মাত্রায় পৌঁছেছে। ২০২৩ সালে যেখানে শ্রেণিকৃত ঋণের পরিমাণ ছিল ৩ হাজার ৮৬ কোটি টাকা, সেখানে ২০২৪ সালে তা এক লাফে দাঁড়িয়েছে ৭ হাজার ৪০৫ কোটি টাকায় অর্থাৎ ১৩৯% বৃদ্ধি। খেলাপি ঋণের হারও বেড়ে ১৫.৫৫%-এ পৌঁছেছে যা ব্যাংক খাতের গড়ের তুলনায় অত্যন্ত বেশি। সাব-স্ট্যান্ডার্ড, ডাউটফুল এবং ব্যাড/লস এই তিন ধরনের ঋণই বৃদ্ধি পাওয়ায় ব্যাংকের রিস্ক এক্সপোজার ভয়াবহভাবে বেড়েছে।

ঋণ বৃদ্ধির বিপরীতে ব্যাংকের সুদভিত্তিক আয় প্রত্যাশিত হারে বাড়েনি। যদিও ২০২৪ সালে সুদ আয় কিছুটা বেড়ে ৪ হাজার ২০৩ কোটি টাকায় দাঁড়ালেও অপারেটিং ব্যয় (ব্যবস্থাপনা খরচ) অত্যধিক বেড়ে যাওয়ায় প্রকৃত মুনাফায় তার ইতিবাচক কোন প্রভাবই পড়েনি। সুদ ব্যয় বেড়েছে ৪৪.৩৭% যা ব্যাংকের নেট ইন্টারেস্ট মার্জিনকে আরও সংকুচিত করেছে।

অপারেটিং আয়ে সামান্য বৃদ্ধি দেখা গেলেও তা ব্যাংকের সার্বিক আর্থিক দুরবস্থা কাটানোর মতো নয়। নেট প্রফিটের ক্ষেত্রেও ধস নেমেছে। ২০২৩ সালে কর-পরবর্তী মুনাফা ছিল ২.৩৪ কোটি টাকা, সেখানে ২০২৪ সালে ব্যাংকটি দেখিয়েছে ৭৪৪ কোটি টাকার লোকসান। অর্থাৎ ব্যাংকটির লাভজনকতা এক বছরে সম্পূর্ণ ভেঙে পড়েছে।

শেয়ারহোল্ডারদের জন্যও বছরটি ছিল হতাশার। ইপিএস ২০২৩ সালের ২.১৪ টাকা থেকে নেমে মাত্র ০.৬৬ টাকায় এসেছে অর্থাৎ ৬৯% পতন। ন্যাভ শেয়ারও ২১.৪৩ টাকা থেকে কমে দাঁড়িয়েছে ২০.৭১ টাকায়। বাজারে শেয়ারের আকর্ষণ কমে যাওয়ার পাশাপাশি লভ্যাংশ না দেওয়ায় সাধারণ বিনিয়োগকারীরা এখন ক্ষুব্ধ।

ব্যাংকের খরচ নিয়ন্ত্রণেও শৃঙ্খলা নেই:

ব্যাংকের খরচ নিয়ন্ত্রণেও শৃঙ্খলা দেখা যায়নি। ২০২৪ সালে বেতন ও ভাতা ব্যয় বেড়েছে ১৯%-এর বেশি। ‘অন্যান্য খরচ’ খাতে ৪৩% বৃদ্ধি পেয়েছে, যা ব্যাংকের নীতিগত অদক্ষতার ইঙ্গিত দেয়। বিভিন্ন প্রশাসনিক খরচ অস্বাভাবিক হারে বৃদ্ধি পাওয়ায় অপারেটিং প্রফিট নির্ধারণে বড় চাপ সৃষ্টি হয়েছে। অন্যদিকে, ব্যাংকের রেমিট্যান্স আয় কমেছে প্রায় ২১% যা ব্যাংকের বৈদেশিক মুদ্রা আয়কে দুর্বল করেছে। রপ্তানি-আমদানি কার্যক্রমে আয় কিছুটা বাড়লেও সার্বিক অবস্থার অবনতিকে সামাল দেওয়ার মতো তা যথেষ্ট নয়। আল আরাফাহ ইসলামী ব্যাংক ২০২২ সালে অন্যান্য ব্যাংক থেকে ধার করেছে ৪ হাজার ৯০৩ কোটি ৯ লাখ টাকা, ২০২৩ সালে ৫ হাজার ৬০৪ কোটি ৫৮ লাখ টাকা এবং সর্বশেষ বছর অর্থাৎ ২০২৪ সালে ঋণ নিয়েছে ৬ হাজার ২৫৮ কোটি ৫৪ লাখ টাকা যা অর্থ দাঁড়ায় ধারাবাহিকভাবে ব্যাংকটি তার ঋণের বোঝা বাড়িয়েছে কিন্তু মুনাফা অর্জনে কোন অগ্রগতি নেই। ২০২৪ সালে ব্যাংকটির কর পরবর্তী নেট প্রফিট ছিল ৭৪ কোটি ৪২ লাখ টাকা কিন্তু আগের বছরেও তা ছিল ২৩৪ কোটি ৭৬ লাখ টাকা।

তুলনামূলক বিশ্লেষণ:

তুলনামূলক বিশ্লেষণে দেখা যায়, অন্য বাণিজ্যিক ব্যাংকগুলোর তুলনায় আল-আরাফাহ ইসলামী ব্যাংক অনেক সূচকেই পিছিয়ে পড়েছে। বিশেষ কওে শ্রেণিকৃত ঋণের হার ও নিট মুনাফার পতন-দুটি ক্ষেত্রেই ব্যাংকের অবস্থান সবচেয়ে উদ্বেগজনক।

আল আরাফাহ ইসলামী ব্যাংকের শ্রেণিকৃত ঋণ ৭ হাজার ৪০৫ কোটি ৪৫ লাখ টাকা (১৫.৫৫%) কিন্তু একই সময়ে অন্যান্য প্রাইভেট ব্যাংকের মধ্যে ঢাকা ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ১ হাজার ৪৩৪ কোটি ৬ লাখ টাকা (৫.৩৩%), ট্রাস্ট ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ২ হাজার ৪০৫ কোটি ২৬ লাখ টাকা (৬.৬৩%), মিউচুয়াল ট্রাস্ট ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ২ হাজার ৭৪ কোটি ৪ লাখ টাকা (৬.৯০%), যমুনা ব্যাংকের শ্রেণীকৃত ঋণের পরিমাণ ১ হাজার ৩০৭ কোটি ৪৯ লাখ টাকা (৬.৯২%), সিটি ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ১ হাজার ৬৫৬ কোটি ৯১ লাখ টাকা (৩.৭২%), শাহজালাল ইসলামী ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ২ হাজার ১১৯ কোটি ১১ লাখ টাকা (৭.৮৮%), ডাচ বাংলা ব্যাংকের শ্রেণীকৃত ঋণের পরিমাণ ৩ হাজার ৩১৪ কোটি ৭৫ লাখ টাকা (৭.৭৩%), পুবালী ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ২ হাজার ৭৪০ কোটি ৭৮ লাখ টাকা (৪.৩৬%), ইস্টার্ন ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ১ হাজার ৬৫৭ কোটি ৭২ লাখ টাকা (৩.৫৪%) এবং উত্তরা ব্যাংকের শ্রেণিকৃত ঋণের পরিমাণ ১ হাজার ৬১ কোটি ৯৩ লাখ টাকা (৫.৬২%)।

সার্বিকভাবে বলা যায়, ব্যাংকটি ২০২৪ সালে অপারেশনাল দক্ষতা, ঋণব্যবস্থাপনা, ব্যয় নিয়ন্ত্রণ এবং লাভজনকতা চারটি মৌলিক খাতে নেতিবাচক পারফরম্যান্স দেখিয়েছে। ধারাবাহিক এই অবনতি শেয়ারহোল্ডারদের আস্থা দুর্বল করার পাশাপাশি ব্যাংকের ভবিষ্যৎ টিকে থাকার সক্ষমতাকেও প্রশ্নবিদ্ধ করছে। এসব বিষয়ে ব্যাংক কর্তৃপক্ষের সঙ্গে যোগাযোগ করা হলে আনুষ্ঠানিকভাবে কেউ কোন মন্তব্য করতে চাননি।

Posted ০৮:১২ অপরাহ্ণ | শনিবার, ২০ ডিসেম্বর ২০২৫

bankbimaarthonity.com | rina sristy

এ বিভাগের আরও খবর

আর্কাইভ ক্যালেণ্ডার

পিএইচপি টাওয়ার, ১০৭/২, কাকরাইল, ঢাকা-১০০০।

ফোন: নিউজরুম: ০১৭১৫-০৭৬৫৯০, ০১৮৪২-০১২১৫১ ফোন: ০২-৮৩০০৭৭৩-৫

ই-মেইল: bankbima1@gmail.com