মঙ্গলবার, ২৭ ডিসেম্বর ২০২২ প্রিন্ট ৬৭০ বার পঠিত

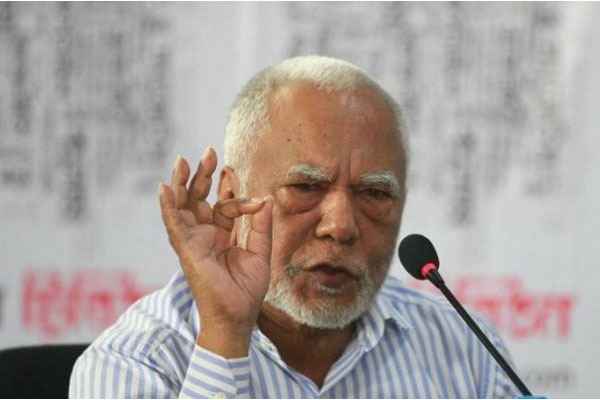

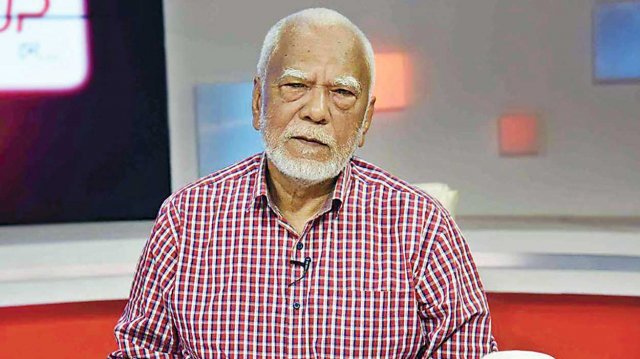

বিশিষ্ট অর্থনীতিবিদ ও শেয়ারবাজার বিশ্লেষক অধ্যাপক আবু আহমেদ বলেছেন, ‘ ব্যাংকিং ব্যবস্থাকে মানুষ আর আগের মতো বিশ্বাস করতে পারছে না। প্রধানমন্ত্রীর মুখ্য সচিব নিজেই বলেছেন, ব্যাংকিং সেক্টর সম্পর্কিত নানা ধরনের প্রচারণার কারণে আমানতকারীরা সাম্প্রতিক সময়ে অন্তত ৫০ হাজার কোটি টাকা ব্যাংকিং সেক্টর থেকে তুলে নিয়েছেন। এ ধরনের প্রচারণার কারণে সাধারণ মানুষ ব্যাংকিং ব্যবস্থার উপর আস্থা রাখতে পারছেন না।’ তিনি সম্প্রতি দৈনিক ব্যাংক বীমা অর্থনীতি পত্রিকার সঙ্গে একান্ত সাক্ষাৎকারে এসব কথা বলেন। সাক্ষাৎকার গ্রহণ করেছেন দৈনিক ব্যাংক বীমা অর্থনীতি পত্রিকার প্রতিবেদক আমেনা খাতুন প্রনামী। সাক্ষাৎকারের পূর্ণ বিবরণ এখানে উল্লেখ করা হলো:

দৈনিক ব্যাংক বীমা অর্থনীতি: দেশের ব্যাংকিং সেক্টর নিয়ে নানা ধরনের সমালোচনা চলছে। অনেকেই বলছেন, ব্যাংকিং সেক্টরে বিপর্যয় আসন্ন। আপনি একজন অর্থনীতিবিদ হিসেবে বিষয়টি কিভাবে ব্যাখ্যা করবেন?

অধ্যাপক আবু আহমেদ: দেশের ব্যাংকিং সেক্টরের বর্তমান অবস্থা খুব একটা ভালো নেই। বিষয়টি খুবই দুঃখজনক যে মানুষ ব্যাংকিং ব্যবস্থাকে আর আগের মতো বিশ্বাস করতে পারছে না। প্রধনমন্ত্রী মুখ্য সচিব নিজেই বলেছেন, ব্যাংকিং সেক্টর সম্পর্কিত নানা ধরনের প্রচারণার কারণে আমানতকারীরা সাম্প্রতিক সময়ে অন্তত ৫০ হাজার কোটি টাকা ব্যাংকিং সেক্টর থেকে তুলে নিয়েছেন। মানুষের হাতে যদি অর্থ প্রবাহ বেড়ে যায় তাহলে মূল্যস্ফীতি বৃদ্ধি পাবে এটাই অর্থনীতির সাধারণ সূত্র। বর্তমানে দেশে সেই অবস্থার সৃষ্টি হয়েছে। সাধারণ আমানতকারীরা ব্যাপক হারে ব্যাংক থেকে অর্থ উত্তোলন করায় বাজারে এর প্রভাব পড়ছে। মূল্যস্ফীতি নিয়ন্ত্রণের বাইরে চলে যাবার উপক্রম হয়েছে। বাংলাদেশ ব্যাংকের মুদ্রানীতিতে ব্রড মানি সার্কুলেশন কত হবে, টোট্যাল মানিটারি এক্সপানশন কত হবে তা নির্ধারণ করে দেয়া হয়। কিন্তু মানুষ যদি আতঙ্কিত হয়ে ব্যাংক থেকে অর্থ উত্তোলন করে তাহলে মুদ্রানীতির লক্ষ্যমাত্রা সঠিকভাবে বাস্তবায়ন করা সম্ভব হয়না। বাংলাদেশ ব্যাংককে অনুসন্ধান করে জানতে হবে বাজারে কত টাকা সার্কুলেশনে আছে। কত টাকা মানুষের হাতে রয়েছে। আমানতকারীরা তাদের অর্থ ব্যাংক থেকে প্রত্যাহার করে নিলে কেন্দ্রীয় ব্যাংক যদি অর্থ সরবরাহ বাড়িয়ে সেই গ্যাপ পূরণ করে তাহলে আবারো সমস্যা দেখা দিতে পারে। কারণ আমানতকারীরা আরো বেশি পরিমাণে অর্থ উত্তোলন করতে পারে। বর্তমানে ব্যাংকিং সেক্টরের আমানত নিয়ে ঘটনা ঘটছে তা বিগত ৫০ বছরে কখনোই ঘটেনি। ব্যাংকের উপর মানুষ এভাবে আস্থা হারায় নি। ব্যাংকের উপর থেকে মানুষের আস্থা কমে গেছে। অথচ ব্যাংকের সবচেয়ে বড় পুঁজিই হচ্ছে উদ্যোক্তা ও আমানতকারীদের আস্থা। কারণ ব্যাংকের উপর মানুষের আস্থা থাকে বলেই তারা তাদের উপার্জিত অর্থ ব্যাংকে জমা রাখে। তারা মনে করেন, ব্যাংকে আমানত রাখা হলে সেই অর্থ সম্পূর্ণ নিরাপদে থাকবে। সাম্প্রতিক সময়ে ব্যাংক থেকে আমানতকারীরা ব্যাপকহালে অর্থ উত্তোলন করছে। বিশেষ করে শহরাঞ্চলের তুলনায় গ্রামীণ এলাকার আমানতকারীরা বেশি হারে অর্থ উত্তোলন করছে। তাদের মনে এমন একটি প্রত্যয় জন্মেছে যে, আগামীতে ব্যাংক তাদের সঞ্চিত টাকা ফেরত দিতে পারবে না। ব্যাংক টাকা ফেরত দিতে পারছে না এ মর্মে গুজব ছড়িয়ে পড়েছে। থানা পর্যায়ে সবচেয়ে বেশি অর্থ উত্তোলন করা হচ্ছে। ইসলামি ব্যাংকের অবস্থা খারাপ হয়ে গেছে। ইসলামি ব্যাংকের চেয়ে তুলনামূলক দুর্বল ব্যাংক থেকে অর্থ উত্তোলন বেশি হচ্ছে। কিছু কিছু ব্যাংক আছে যা রাজনৈতিক বিবেচনায় অনুমোদন দেয়া হয়েছিল তাদের অবস্থা মোটেও ভালো নয়। বর্তমানে ব্যাংক থেকে অর্থ উত্তোলনের হার কিছুটা কমলেও এক ব্যাংক থেকে অন্য ব্যাংকের অর্থ সরানো হচ্ছে। বিশেষ করে যেসব ব্যাংকের অবস্থা ভালো নয় সেই সব ব্যাংক থেকে টাকা তুলনামূলক শক্তিশালী ব্যাংকে ট্রান্সফার করা হচ্ছে। আমাদের দেশের অর্থনীতির আকার ও সামর্থ্যরে তুলনায় ব্যাংকের সংখ্যা বেশি হয়ে গেছে। এতগুলো ব্যাংকতো ভালোভাবে চলতে পারে না। তারা বাজারে এক ধরনের অসম প্রতিযোগিতায় নিয়োজিত রয়েছে। ব্যাকগুলো কোনো নতুন প্রোডাক্ট বাজারে আনতে পারছে না। একই রকমের প্রোডাক্ট নিয়ে তারা প্রতিযোগিতা করছে। আপনি নিশ্চয়ই ফারমার্স ব্যাংক, যার বর্তমান নাম পদ্মা ব্যাংক এর কথা জানেন। ব্যাংকটি এক পর্যায়ে দেউলিয়া হবার অবস্থায় চলে গিয়েছিল। সরকার কয়েকটি ব্যাংকের সহযোগিতা নিয়ে চালানোর চেষ্টা করা হচ্ছে। কিন্তু ব্যাংকটি মোটেও ভালো চলছে না। আইসিবি, সোনালী ব্যাংক পদ্মা ব্যাংকে অর্থায়ন করে তারা আটকে গেছে। আসলে জোর করে কোনো কিছু করা যায় না। আর বড় করপোরেট হাউজকে যদি ঋণ দেয়া হয় সেই ঋণ তো ফেরত আসবে না। এক শ্রেণির ঋণ গ্রহীতা ব্যাংক থেকে ঋণ নিয়ে তা মার্কিন ডলারে কনভার্ট করে বিদেশে পাচার করছে। বর্তমানে দেশের অর্থনীতিতে মার্কিন ডলারের যে সংকট তার পেছনে অর্থ পাচার একটি বড় ভূমিকা পালন করছে।

দৈনিক ব্যাংক বীমা অর্থনীতি: মুদ্রানীতিতে ব্যক্তি খাতে ব্যাংক ঋণের প্রবৃদ্ধি প্রাক্কলন করা হয়েছিল ১৪ দশমিক ১ শতাংশ। ইতিমধ্যেই ব্যক্তি খাতে ব্যাংক ঋণের প্রবৃদ্ধি ১৪ দশমিক ৭ শতাংশ অতিক্রম করে গেছে। কিন্তু শিল্পে ব্যবহার্য কাঁচামাল, ক্যাপিটাল মেশিনারিজ, মধ্যবর্তী পণ্য আমদানি ব্যাপকভাবে কমেছে। তাহলে ব্যক্তি খাতে যে ব্যাংক ঋণ দেয়া হচ্ছে তা কোথায় যাচ্ছে? অনেকেই মনে করেন, ঋণ নিয়ে এক শ্রেণির উদ্যোক্তা দেশের বাইরে অর্থ পাচার করছেন। আপনি কি বলবেন?

অধ্যাপক আবু আহমেদ: শিল্পে ব্যবাহর্য কাঁচামাল, ক্যাপিটাল মেশিনারিজ এবং মধ্যবর্তী পণ্য আমদানি ব্যাপকভাবে কমেছে। অথচ ব্যক্তি খাতে ব্যাংক ঋণের প্রবৃদ্ধি ঘটছে অস্বাভাবিক গতিতে। তাহলে ব্যক্তি খাতে দেয়া এই ব্যাংক ঋণ কোথায় যাচ্ছে? এটা একটি বিরাট প্রশ্ন। ব্যক্তি খাতে ব্যাংক ঋণের প্রবৃদ্ধি লক্ষ্যমাত্রা অতিক্রম করে গেছে। অথচ ক্যাপিটাল মেশিনারিজ, কাঁচামাল আমদানি কমছে। তাহলে এই অর্থ কোথায় যাচ্ছে? উদ্যোক্তাগণ হয়তো বলতে চাইবেন, আন্তর্জাতিক বাজারে সব ধরনের পণ্যের মূল্য বৃদ্ধির কারণেই এটা ঘটছে। সরকার ইচ্ছে করলে বিষয়টি খতিয়ে দেখতে পারেন। আমদানিকারকদের কারণেই মার্কিন ডলারের এমন চাহিদা সৃষ্টি হয়েছে। দেশ এত বিপুল সংখ্যক ব্যাংক ও বীমা প্রতিষ্ঠার অনুমোদন দিয়ে এই সেক্টরের অবস্থা আগেই খারাপ করে ফেলা হয়েছে। কিছু মানুষকে সুবিধা দেবার জন্য একের পর এক ব্যাংক স্থাপনের অনুমোদন দেয়া হয়েছে। দেশে ব্যাংকের আবশ্যকতা আছে কিনা তা বিবেচনা করা হয়নি। একইভাবে সামান্য সংখ্যক মানুষকে সুবিধা দেবার জন্য ব্যাংকিং আইন সংশোধন করা হয়েছে। সাম্প্রতিক সময়ে ব্যাংকিং আইন যেভাবে সংশোধন করা হয়েছে তা ঋণ খেলাপিদের স্বার্থ রক্ষা করেছে মাত্র। ব্যাংকিং আইনের সংস্কার যে দেশের জন্য মোটেও সুফল বয়ে আনেনি এটা এখন সবাই বুঝতে শুরু করেছে।

দৈনিক ব্যাংক বীমা অর্থনীতি: আপনার দৃষ্টিতে খেলাপিঋণ বৃদ্ধির কারণ কি? পরিচালনা বোর্ড খেলাপিঋণের লাগাম টেনে ধরার ক্ষেত্রে কতটা ভূমিকা পালন করতে পারে বলে মনে করেন?

অধ্যাপক আবু আহমেদ: ব্যাংকের নিজস্ব কর্মকর্তাগণ যদি দুর্নীতি পরায়ন হন, ব্যবস্থাপনা পরিচালক যদি সঠিকভাবে দায়িত্ব পালন না করেন তাহলে ব্যাংকিং সেক্টরের খেলাপিঋণ কমানো খুবই কঠিন। ব্যাংকের ব্যবস্থাপনা পরিচালক এবং তার নিচের পর্যায়ের কর্মকর্তাগণ যদি উদ্যোক্তাদের সঙ্গে মিলেমিশে দুর্নীতির মাধ্যমে ঋণদান করেন তাহলে বোর্ডের তেমন কিছুই করণীয় থাকে না। এসব কর্মকর্তা অনেক সময় সঠিকভাবে জামানতের মূল্যায়ন করতেন না। আমি দায়িত্ব পালনকালে নিজে গিয়ে বন্ধকীকৃত জামানতের সঠিক অবস্থা মূল্যায়ন করার চেষ্টা করতাম। ফলে আমার সময় দুর্বল জামানত সম্বলিত প্রকল্পে তেমন একটা ঋণ দেয়া সম্ভব হয়নি। কিন্তু অন্যান্য ব্যাংকের পরিচালনা বোর্ডের সদস্য অথবা চেয়ারম্যান কোনো বন্ধকীযোগ্য সম্পদ পরিদর্শনে যান না। তারা মিটিংয়ের দিন ব্যাংকে আসেন। মিটিং শেষে চলে যান। ফলে তাদের পক্ষে বন্ধকীকৃত জামানতের সঠিক অবস্থা জানা সম্ভব হয়না। আমি নিজে বন্ধকী সম্পত্তি পরিদর্শনে যেতাম। এ জন্য অনেকের নিকট আমি অপ্রিয় হয়েছি। কিন্তু আমি আমার দায়িত্ব সঠিকভাবে পালন করার চেষ্টা করেছি। পরিচালনা বোর্ডের সদস্যদের যদি স্বার্থ থাকে ঋণ মঞ্জুরের ক্ষেত্রে, তারা যদি মনে করেন, সরকারি মাল দরিয়ামে ঢাল তাহলে তো কোনোভাবেই ব্যাংকে স্বচ্ছতা নিশ্চিত করা যাবে না। ৭/৮টি ব্যাংক যে দেউলিয়া হবার পর্যায়ে রয়েছে এগুলোর এই পরিণতির জন্য মালিক পক্ষই মূলত দায়ি। ব্যাংকের কর্মকর্তারা যতই দুর্নীতিবাজ হোক না কেেেনা তারা তেমন কিছু করতে পারবে না যদি পরিচালনা বোর্ড সততার সঙ্গে তাদের দায়িত্ব পালন করে। পরিচালনা বোর্ডের সদস্যাগণ যদি ঋণ খেলাপিদের সহযোগিতা করেন তাহলে সেই ব্যাংক কখনোই ভালো চলতে পারে না। আমরা যারা শেয়ার ব্যবসায়ের সঙ্গে যুক্ত তারা বিনিয়োগের আগে দেখি কোন ব্যাংকের খেলাপিঋণের হার কেমন। কোন ব্যাংক ভালো ডিভিডেন্ড দিচ্ছে। তারপরই সেই ব্যাংকের শেয়ারে বিনিয়োগ করি। কোনো ব্যাংকের অবস্থা যদি ভালো না হয় তাহলে সেই ব্যাংকের শেয়ারে কেউ বিনিয়োগ করতে চায় না। কোনো ব্যাংকের খেলাপিঋণের হার যদি ৫/৬ শতাংশ হয় তাহলে আমরা ধরে নিই যে ব্যাংকটি ভালো অবস্থানে রয়েছে। কাজেই বিনিয়োগ করা যেতে পারে। কিন্তু খেলাপিঋণের হার যদি ১১/১২ শতাংশ হয় তাহলে সাধারণত সেই ব্যাংকের শেয়ারে বিনিয়োগ করা হয় না। কোনো ব্যাংক হয়তো বছরে ৫০০ কোটি টাকা মুনাফা করলো। কিন্তু তার প্রভিশন ঘাটতি ১ হাজার কোটি টাকা। তাহলে সেই ব্যাংকের তো মূলধন ঘাটতি দেখা দেবে। সেই ব্যাংকের শেয়ারে কেউ কি বিনিয়োগ করতে চাইবে? যারা দরিদ্র মানুষ তারা সাধারণত ব্যাংক থেকে ঋণ নিয়ে খেলাপি হয় না। যারা সমাজের উচু স্তরের মানুষ,বিত্তবান মানুষ তারাই সাধারণত ঋণখেলাপি হয়। তারা রাজনৈতিক এবং সামাজিক ক্ষমতা ধারণ করেন। তাদের চাইলেও ব্যাংক কিছু করতে পারে না। কিছু ঋণগ্রহীতা ঋণের কিস্তি নির্ধারিত সময়ে ফেরত দেন না বলেই ক্ষুদ্র এবং তুলনামূলক ভালো উদ্যোক্তাদের বেশি সুদে ঋণ গ্রহণ করতে হয়। ক্ষমতাবান ঋণগ্রহীতাদের নিকট থেকে ঋণের কিস্তি আদায় করতে পারছে না। তাই তারা ঋণের সুদের হার বাড়িয়ে তাদের লোকসান কাভার করছে।

দৈনিক ব্যাংক বীমা অর্থনীতি: আইএমএফ বাংলাদেশকে ঋণদানের শর্ত হিসেবে আর্থিক খাত সংস্কারের শর্ত দিয়েছে। বিশেষ করে ব্যাংকিং সেক্টরের খেলাপি ঋণ কমিয়ে আনার জন্য কার্যকর উদ্যোগ গ্রহণের কথা বলেছে। এই প্রেক্ষিতে বাংলাদেশ ব্যাংক ইচ্ছাকৃত ঋণখেলাপিদের চিহ্নিত করে তাদের বিরুদ্ধে কঠোর ব্যবস্থা গ্রহণ করতে যাচ্ছে। এই উদ্যোগ সম্পর্কে কিছু বলবেন কি?

অধ্যাপক আবু আহমেদ: ইচ্ছাকৃত ঋণখেলাপিদের বিরুদ্ধে কঠোর ব্যবস্থা গ্রহণের উদ্যোগ অবশ্যই ভালো। কিন্তু ইচ্ছাকৃত ঋণখেলাপিদের চিহ্নিত করবে কে? সঠিক ভাবে কি তাদের চিহ্নিত করা সম্ভব হবে? আমাদের দেশের প্রেক্ষিতে এই উদ্যোগ কোনোভাবেই বাস্তবায়নযোগ্য নয়। কারণ কে ইচ্ছাকৃত ঋণখেলাপি তা কিভাবে নির্ধারিত হবে। যারা পরিস্থিতির কারণে ঋণখেলাপি হচ্ছেন তাদের সুবিধা দেবার জন্য আইন আছে। তাদের ঋণ হিসাব পুনঃতফসিলিকরণ করে দেয়া হচ্ছে। কিন্তু ইচ্ছাকৃত ঋণখেলাপি কিভাবে চিহ্নিত করা হবে? আগে ইচ্ছাকৃত ঋণখেলাপির সংজ্ঞা নির্ধারণ করা হোক তারপর এ ব্যাপারে মন্তব্য করা যাবে। সাম্প্রতিক সময়ে বাংলাদেশ ব্যাংক এমন কিছু আইনি পরিবর্তন করেছে যা ঋণখেলাপিদের স্বার্থ রক্ষা করছে। ঋণ খেলাপিরা অত্যন্ত পাওয়ারফুল। তারা চাপ প্রয়োগ করে তাদের স্বার্থে আইন পরিবর্তন করিয়ে নিয়েছে। আমাদের দেশে খারাপ মানুষের সংখ্যা বেশি। কাজেই ঋণখেলাপিাদের সামাজিকভাবে বয়কট করার উদ্যোগ আমাদের মতো দেশে কোনোভাবেই বাস্তবায়ন করা যাবে না। আমাদের দেশে যারা বৃহৎ ঋণখেলাপি তারা সামাজিকভাবে অত্যন্ত মর্যাদাবান। তারা অভিজাত ক্লাবের সদস্য। তারা নানাভাবে সমাজকে প্রভাবিত করতে পারেন। যদি কোরিয়া বা মালয়েশিয়া হতো তাহলে ইচ্ছাকৃত ঋণখেলাপিদের সামাজিকভাবে বয়কট করা সম্ভব হতো। এক শ্রেণির বিত্তবান মানুষ দেশের ব্যাংক থেকে টাকা নিয়ে বিদেশে পাচার করছে। আর দেশের দরিদ্র মানুষ ট্রাকের পেছনে লাইন দিয়ে পণ্য সামগ্রী ক্রয় করার চেষ্টা করছে। সবার চোখের সামনে বেসিক ব্যাংকের মতো একটি ভালো ব্যাংক থেকে হাজার হাজার কোটি টাকা নিয়ে গেল একটি মহল কিন্তু তাদের কিছুই হলো না। বেসিক ব্যাংক থেকে ৬৫টি মামলা দায়ের করা হয়েছে। কিন্তু কোনোটিতেই বেসিক ব্যাংকের সাবেক চেয়ারম্যানকে আসামী করা হয়নি। এমনকি কোর্ট থেকে বলার পরও তাকে মামলার আসামী করা হয়নি। ইসলামি ব্যাংকের অবস্থা কি হয়েছে দেখুন। যারা ইসলামি ব্যাংকের প্রতিষ্ঠাতা তারা তো ঈমানদার ছিলেন। তাদের নিকট থেকে কিভাবে ব্যাংকের মালিকানা নিয়ে নেয়া হলো। সঠিক নিয়ম মেনে ইসলামি ব্যাংকের মালিকানা পরিবর্তন করা হয়নি। এক প্রকার জোর করে ইসলামি ব্যাংকের মালিকানা পরিবর্তন করা হলো। এখন নতুন মালিকের আন্ডারে ব্যাংকের অবস্থা কি হয়েছে তা তো দেখতেই পাচ্ছেন। মালিক পক্ষ নামে বেনামে ইসলামি ব্যাংক থেকে ৩০ হাজার কোটি টাকা নিয়ে গেছে। এখন বাংলাদেশ ব্যাংক ইসলামি ব্যাংকের জন্য টাকা সরবরাহ করছে।

দৈনিক ব্যাংক বীমা অর্থনীতি: অর্থ পাচার আমাদের অর্থনীতির জন্য একটি বিরাট সমস্যা। আন্তর্জাতিক বাণিজ্যের মাধ্যমে সবচেয়ে বেশি অর্থ পাচার হয়। এছাড়া প্রবাসী আয় বাংলাদেশে প্রেরণের ক্ষেত্রেও নানা সমস্যা দেখা দিচ্ছে। গত এক বছরে ৭ বিলিয়ন মার্কিন ডলার সমপরিমাণ রেমিট্যান্স বিদেশেই থেকে গেছে দেশে আসেনি। হুন্ডির মাধ্যমে এই অর্থ প্রবাসী বাংলাদেশিদের স্থানীয় বেনিফিশিয়ারিদের নিকট হস্তান্তর করা হয়েছে। এই প্রেক্ষিতে মুদ্রা পাচারকে আপনি কতটা জটিল সমস্যা বলে মনে করেন?

অধ্যাপক আবু আহমেদ: আইন করে মুদ্রা পাচার বন্ধ করা যাবে না। কোনো দেশই এটা পারেনি। কোনো গরীব মানুষ অর্থ পাচার করে না। কারণ ধনী লোকদের কোনো দেশ নাই। তারা আন্তর্জাতিক নাগরিক। তাদের কোনো দেশপ্রেম নেই। দেশপ্রেম হচ্ছে দরিদ্র মানুষের সম্পদ। বিত্তবানদের মার্কিন যুক্তরাষ্ট্রের ভিসা আছে। সে দেশের নাগরিক তারা। দেশে ঋণ খেলাপি হলেও সেই অর্থ বিদেশে পাচার করে সেখানে শিল্প-কারখানা নির্মাণ করে দিব্যি ব্যবসায়-বাণিজ্য করছে। দেশ উচ্ছন্নে গেলেও তার কোনো ক্ষতি নেই। অর্থ পাচার কখন বেড়ে যায়? যখন দেশের মধ্যে শান্তি থাকে না, নিরাপত্তা নিঘ্নিত হয় তখন মানুষ অর্থ পাচার করে থাকে। অবৈধভাবে উপার্জিত অর্থ দেশে যদি প্রশ্নাতীতভাবে বিনিয়োগ বা ব্যবহারের সুযোগ না থাকে তাহলে সেই অর্থ তারা বিদেশে পাচার করবে। একবার টাকা বিদেশে নিয়ে গেলে সেখানে তাদের টাকা উপার্জনের উৎস সম্পর্কে কিছু জিজ্ঞাসা করা হয় না। অনেক দেশ আছে যারা বিদেশ থেকে টাকা তাদের দেশে নিয়ে যাওয়াকে উৎসাহিত করে থাকে। যারা ব্যাংক থেকে নানা কৌশলে ঋণ হাতিয়ে নিয়েছে তারা তো টাকা পাচার করবেই। কারণ এই টাকা দেশে থাকলে তাকে ব্যাংকের ঋণের কিস্তি পরিশোধ করতে হবে। ব্যাংকিং সিস্টেমে ঋণের নামে অর্থ হাতিয়ে নেবার প্রবণতা বন্ধ করতে হবে। অন্যথায় কোনোভাবেই অর্থ পাচার বন্ধ করা যাবে না। হুন্ডির মাধ্যমে রেমিট্যান্স আসা বন্ধ করতে হবে। পাচার বন্ধ করার জন্য দেশে শান্তি থাকতে হবে। অর্থনীতি শক্ত হতে হবে। বিনিয়োগের কার্যকর অনুকূল পরিবেশ সৃষ্টি করতে হবে। কোর্ট এবং আইনের মাধ্যমে কখনোই অর্থ পাচার বন্ধ করা যাবে না। পাচারের কারণ অনুসন্ধান করে তা দূরীকরণের ব্যবস্থা করতে হবে।

Posted ০১:৪১ অপরাহ্ণ | মঙ্গলবার, ২৭ ডিসেম্বর ২০২২

bankbimaarthonity.com | rina sristy

পিএইচপি টাওয়ার, ১০৭/২, কাকরাইল, ঢাকা-১০০০।

ফোন: নিউজরুম: ০১৭১৫-০৭৬৫৯০, ০১৮৪২-০১২১৫১ ফোন: ০২-৮৩০০৭৭৩-৫

ই-মেইল: bankbima1@gmail.com