দেশের ব্যাংকিং খাতে খেলাপি ঋণের বোঝা নতুন উচ্চতায় পৌঁছেছে। ২০২৫ সালের ডিসেম্বর প্রান্তিক শেষে ব্যাংক খাতে মোট শ্রেণিকৃত ঋণের পরিমাণ দাঁড়িয়েছে ৬ লাখ ৪৪ হাজার ৫১৫ কোটি টাকা। বিপরীতে ওই প্রান্তিকে খেলাপি ঋণ থেকে নগদ আদায় হয়েছে মাত্র ২২ হাজার ৯৫৪ কোটি টাকা, যা মোট খেলাপি ঋণের তুলনায় মাত্র ৩ দশমিক ৫৭ শতাংশ। ফলে ব্যাংক খাতে ঋণ আদায়ের দুর্বলতা ও আর্থিক ঝুঁকি নিয়ে নতুন করে উদ্বেগ তৈরি হয়েছে।

বাংলাদেশ ব্যাংকের সর্বশেষ পরিসংখ্যান অনুযায়ী, দেশের ব্যাংকিং খাতে মোট ঋণের স্থিতি ১৮ লাখ ৩ হাজার ৮৪০ কোটি টাকা। এর মধ্যে প্রায় ৩৫ দশমিক ৭৩ শতাংশ ঋণই খেলাপিতে পরিণত হয়েছে। এক প্রান্তিকে খেলাপি ঋণ কমে ৫ লাখ ৫৭ হাজার ২১৬ কোটি টাকায় নামলেও এর পেছনে বড় ভূমিকা রেখেছে পুনঃতফসিল, অবলোপন ও অন্যান্য প্রশাসনিক ব্যবস্থা; প্রকৃত আদায়ের অবদান তুলনামূলকভাবে কম।

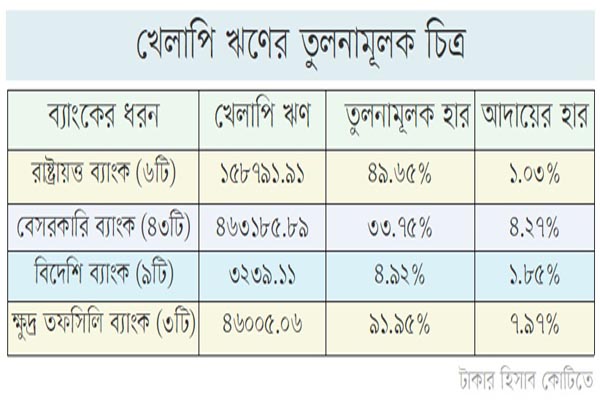

রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকের অবস্থা উদ্বেগজনক:

ডিসেম্বর প্রান্তিক হিসাবে রাষ্ট্রায়ত্ত ব্যাংকগুলোর অবস্থা উদ্বেগজনক। ছয়টি রাষ্ট্রায়ত্ত ব্যাংকের খেলাপি ঋণের পরিমাণ ১ লাখ ৫৮ হাজার ৭৯২ কোটি টাকা, যা তাদের মোট ঋণের প্রায় ৫০ শতাংশ। অবাক করা বিষয় হলেও আদায়ের হার মাত্র ১ দশমিক ০৩ শতাংশ।

রাষ্ট্রায়ত্ত ব্যাংকগুলোর মধ্যে জনতা ব্যাংকের খেলাপি ঋণ ৭০ হাজার ৬৭১ কোটি টাকা, যা ব্যাংকটির মোট ঋণের ৭৩ দশমিক ১৮ শতাংশ। অথচ আদায় হার মাত্র শূন্য দশমিক ২৮ শতাংশ। বেসিক ব্যাংকের খেলাপি ঋণ ৮ হাজার ৮১১ কোটি টাকা, যা মোট ঋণের ৭০ দশমিক ৫৯ শতাংশ। ব্যাংকটির আদায় হার মাত্র ০.৯০ শতাংশ। অগ্রণী ব্যাংকের খেলাপি ঋণ ৩৩ হাজার ৯০০ কোটি টাকা, যা ব্যাংকটির মোট ঋণের ৪৬ দশমিক ৬১ শতাংশ, আদায় হার মাত্র শূন্য দশমিক ৫৯ শতাংশ। বাংলাদেশ ডেভেলপমেন্ট ব্যাংকের খেলাপি ঋণ ১ হাজার ৯৬ কোটি টাকা, যা ব্যাংকটির মোট ঋণের ৫২ দশমিক ৪৬ শতাংশ, আদায় হার মাত্র ১০ দশমিক ৬০ শতাংশ। রূপালী ব্যাংকের খেলাপি ঋণ ২৩ হাজার ৭১৩ কোটি টাকা, যা ব্যাংকটির মোট ঋণের ৫২ দশমিক ৪৬ শতাংশ, আদায় হার মাত্র ২ দশমিক ৭৩ শতাংশ। সোনালী ব্যাংকের খেলাপি ঋণ ২০ হাজার ৫৯৯ কোটি টাকা, যা ব্যাংকটির মোট ঋণের ২২ দশমিক ৯৯ শতাংশ, আদায় হার মাত্র ১ দশমিক ৭৮ শতাংশ।

বেসরকারি বাণিজ্যিক ব্যাংকের অবস্থাও নাজুক:

বেসরকারি খাতের কয়েকটি ব্যাংকের অবস্থা আরও ভয়াবহ। ৪৩ টি বেসরকারী ব্যাংকের খেলাপি ঋণের পরিমাণ ৪ লাখ ৬৩ হাজার ১৮৫ কোটি টাকা, যা তাদের মোট ঋণের প্রায় ৩৩.৭৫ শতাংশ, আদায়ের হার মাত্র ৪ দশমিক ২৭ শতাংশ।

গত ডিসেম্বর মাসে একীভূত হওয়া সম্মিলিত ইসলামী ব্যাংকের মধ্যে ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের খেলাপি ঋণের হার ৯৬ দশমিক ২০ শতাংশ, যা ডিসেম্বর শেষে বেড়ে ৯৬ দশমিক ৪৩ শতাংশে পৌঁছেছে। অথচ আদায় হার মাত্র ০.১২ শতাংশ। গ্লোবাল ইসলামী ব্যাংকের খেলাপি ঋণের হার ৯৫ দশমিক ৭০ শতাংশ থেকে বেড়ে ৯৬ দশমিক ২৭ শতাংশে পৌঁছেছে। ব্যাংকটির আদায় হার মাত্র ০.০৩ শতাংশ। ইউনিয়ন ব্যাংকের খেলাপি ঋণের হার ৯৬ দশমিক ৬৪ শতাংশ, যা প্রান্তিক শেষে বেড়ে ৯৭ দশমিক ৬৪ শতাংশ হয়েছে। আদায় হার মাত্র ০.২০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের খেলাপি ঋণ ২৭ হাজার ৩০৮ কোটি টাকা থেকে বেড়ে ৩০ হাজার ৮৫২ কোটি টাকায় পৌঁছেছে। ব্যাংকটির খেলাপি ঋণের হার ৮০ শতাংশের বেশি এবং আদায় হার মাত্র ০.৪৭ শতাংশ।

আলোচনায় থাকা ইসলামী ব্যাংক বাংলাদেশের খেলাপি ঋণের পরিমাণও উদ্বেগজনক। ব্যাংকটির খেলাপি ঋণ ১ লাখ ৬ হাজার ২৭৫ কোটি টাকা থেকে কমে ৯২ হাজার ১১৫ কোটি টাকায় এলেও এখনও মোট ঋণের প্রায় ৪৯ দশমিক ৩৪ শতাংশ খেলাপি। তবে ব্যাংকটি ১১.৮৪ শতাংশ আদায় হার দেখিয়ে তুলনামূলক ভালো অবস্থানে রয়েছে।

অন্যদিকে পদ্মা ব্যাংকের খেলাপি ঋণের হার ৯৪ দশমিক ১৭ শতাংশ, আদায় হার ০.৬০ শতাংশ। এবি ব্যাংকের খেলাপি ঋণের হার ৮৪ দশমিক ০৪ শতাংশ হলেও আদায় হার মাত্র ০.২৬ শতাংশ। প্রিমিয়ার ব্যাংকের খেলাপি ঋণ ৪১ দশমিক ৬২ শতাংশ, আদায়ের হার একটু সন্তোষজনক যা ১৬.৬২ শতাংশ। ন্যাশনাল ব্যাংকের খেলাপি ঋণ ৩২ হাজার ৪০ কোটি টাকা থেকে কমে ২২ হাজার ১৪৪ কোটি টাকায় এলেও আদায় হার মাত্র ০.৭৮ শতাংশ।

বিদেশি বাণিজ্যিক ব্যাংকের অবস্থা সন্তোষজনক:

বিশ্লেষণে দেখা যায়, ৯টি বিদেশি বাণিজ্যিক ব্যাংকের মধ্যেই ৮টিরই খেলাটি ঋণের পরিমান ৫ শতাংশের নিচে। শুধুমাত্র ন্যাশনাল ব্যাংক অব পাকিস্তানের খেলাপি ঋণের পরিমান ৯৯ দশমিক ৮৪ শতাংশ। (যদিও চালাতে না পেরে ইতোমধ্যে ব্যাংকটি বিক্রির প্রক্রিয়া চলমান।) উরি ব্যাংকের খেলাপি ঋণের পরিমান ৪ দশমিক ৩৭ শতাংশ এবং আদায়ের হার ০ দশমিক ৪৬ শতাংশ।

ক্ষুদ্র বাণিজ্যিক ব্যাংকের মধ্যে বাংলাদেশ কৃষি ব্যাংকের খেলাপি ঋণের পরিমান ৪৮ দশমিক ৯০ শতাংশ, রাজশাহী কৃষি উন্নয়ণ ব্যাংকের খেলাপি ঋণ ১৯ দশুমক ৫৭ শতাংশ এবং প্রবাশী কল্যাণ ব্যাংকের খেলাপি ঋণ ১৫ দশমিক ৫৯ শতাংশ।

বিশ্লেষণে দেখা যায়, খেলাপি ঋণ কমানোর ক্ষেত্রে নগদ আদায়ের চেয়ে পুনঃতফসিলের ওপর নির্ভরতা বেশি। পুরো ব্যাংক খাতে এক প্রান্তিকে ১ লাখ ১১ হাজার ২৭৬ কোটি টাকার ঋণ পুনঃতফসিল করা হয়েছে। পাশাপাশি ৪৭ হাজার ৭১৩ কোটি টাকার ঋণ বিভিন্ন উপায়ে সমন্বয় করা হয়েছে। বিপরীতে নগদ আদায় হয়েছে মাত্র ২২ হাজার ৯৫৪ কোটি টাকা। অর্থাৎ খেলাপি ঋণ কমানোর বড় অংশই প্রশাসনিক ব্যবস্থার মাধ্যমে, প্রকৃত অর্থে অর্থ ফেরত আসার মাধ্যমে নয়।

ব্যাংকিং খাত বিশেষজ্ঞদের মতে, খেলাপি ঋণের এই চিত্র আর্থিক খাতের সুশাসন, ঋণ বিতরণ প্রক্রিয়া এবং ঝুঁকি ব্যবস্থাপনার দুর্বলতাকে স্পষ্টভাবে সামনে এনেছে। আদায় কার্যক্রম জোরদার না হলে এবং বড় ঋণখেলাপিদের বিরুদ্ধে কার্যকর ব্যবস্থা গ্রহণ না করা হলে আগামী দিনে ব্যাংকগুলোর মূলধন ঘাটতি আরও বাড়বে এবং আমানতকারীদের আস্থাও ক্ষতিগ্রস্ত হতে পারে।

সামগ্রিকভাবে পরিসংখ্যান বলছে, দেশের ব্যাংকিং খাতে খেলাপি ঋণ এখন আর বিচ্ছিন্ন সমস্যা নয়; এটি একটি কাঠামোগত সংকটে রূপ নিয়েছে। আর সেই সংকটের ভার ক্রমেই আর্থিক খাত ও জাতীয় অর্থনীতির ওপর চাপ সৃষ্টি করছে।